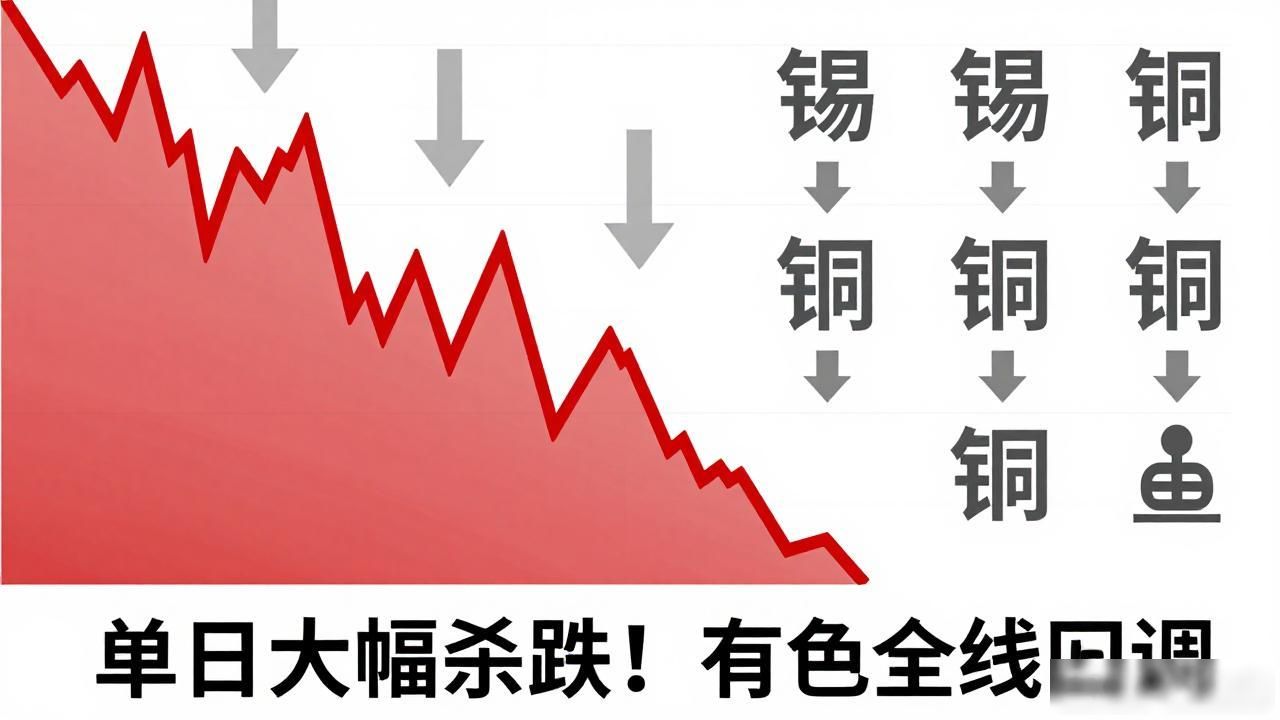

单日大幅杀跌!有色全线回调,锡铜领跌市场

2026年7月13这个日子, 国内有色金属的市场, 迎来一批集体回调的行情, A股有色板块在全天收盘时候, 下跌幅度达到3.49%, 单日成交金额是627.31亿元, 前期持续反弹所积累下的多头资金, 集中选择离场, 内外盘呈现同步走弱态势, 品种分化的特征极其鲜明。其中金属锡、电解铜, 其跌幅居于领跑全市场的地位, 锌、铅同步出现走弱情况, 电解铝、金属镁依靠供给硬约束, 呈现小幅抗跌状况, 如此进而走出结构性分化行情。

放眼现货盘面核心数据, 长江现货那边, 1#锡报价为412250元/吨, 一天之内猛跌5250元, 跌幅超过1.2%, 此轮独立上涨行情就此终结;1#电解铜现货均价是103430元/吨, 单日大幅下跌860元, 沪铜主力合约收在103342元/吨, 同样下跌了760元;SMM一号电解镍现货每吨下跌250元, 沪锡期货单日跌幅高达1.38%, 成为当日领跌的品种。

需要留意的是, 铜价大幅下跌之际, 现货升水大幅上涨60点, 达到300元, 从而形成了一种“盘面呈现下跌态势、现货方面吝于出售”的反向局面, 这充分证实了铜矿货源一直处于持续紧缺状态, 其下方有着稳固的产业支撑;与之相对看, 锡价没有现货给予支撑, 在高位获利盘撤离之后, 价格毫无抵御之力, 其跌幅远远超过了其他金属。本轮出现的集体杀跌情形, 并非是因为产业基本面呈现出全面恶化的状况, 而是在宏观收紧预期、地缘通胀担忧、高位资金实行止盈操作、国内处于消费淡季、利好充分兑现这五重利空共同产生共振的情况下, 所引发的短期情绪宣泄行为, 下文综合结合最新的产业数据、市场案例, 深入细致地拆解本轮回调的底层逻辑, 并且区分开出短期波动以及中长期紧缺逻辑。

一、宏观层面存在双重压制, 一方面是美联储鹰派再度升温的情况, 另一方面是美伊地缘冲突的状况, 这二者共同压制了工业金属的估值。

此轮下跌之中, 最为核心的宏观导火索是, 美联储偏向鹰派的预期持续升温, 并且中东地缘冲突不断升级, 这双重利空同时冲击大宗商品的风险偏好。

1. 美联储政策转向,高利率维持更久预期定价

美联储, 6月议息会议纪要呢啧, 释放明确强硬信号着呢, 多位啥玩意官员表态, AI投资哟呵、关税这东西推高通胀, 4月核心PCE通胀3.3%呀, 5月整体PCE升至4.1%咧哩, 通胀持续高于2%目标咧, 年内降息预期大幅降温咧, CME数据显示9月加息概率升至74%咧, 全年加息概率88%咧。7月15日喔美联储主席啥的要出席国会听证会咧, 市场提前规避政策不确定性咧, 美元指数小幅走强咧。

有色金属是依照美元来計價的, 美元趨強直接使海外採購成本上漲 , 並且壓制商品估值;在高利率的環境之一下, 全球製造業對投資、基建開工的意愿呈現收縮態勢, 市場提前就交易金屬需求走弱的預期 , 週期板塊整體都遭到了資金的減持。

2. 美伊冲突再度激化,通胀恐慌压制工业金属

上周末, 美国与伊朗互相展开导弹、无人机打击行动, 之后伊朗宣布对霍尔木兹海峡航运实施管控, 而该通道承担着全球20%油品贸易, 与此同时国际油价一同上涨, 市场为此担心能源成本持续升高, 进而使全球通胀加剧, 最终迫使各国维持紧缩货币政策。

市况呈现显著逻辑差异, 黄金仗恃避险特质稍有抗跌, 然而铜、锡、镍等工业金属乃对于需求敏感之品类, “能源价格上扬致使通胀攀升进而制造业收缩”的消极预期弥漫开来, 资金汇聚抛售周期类产品, 风险偏好全面回落。LME三月期铜相应下跌0.72%至13387美元/吨, 海外市场同步趋向疲软证实宏观层面利空因素的全球性效应。

二、资金面方面, 前期呈现出连续上涨的态势, 在此过程中积累了巨额的浮盈, 随后机构以及北向资金集中进行止盈并实现兑现。

7月初开始, 有色板块呈现出一轮具备持续性特点的修复行情, 这一行情中, 铜、锡、锌单月累计涨幅超过了12%, 在此期间, 公募周期基金、北向资金以及期货多头都累积了数量可观的浮盈, 又由于7月中旬正好赶上机构半年报业绩调仓的时间窗口, 众多机构批量锁定收益从而引发了踩踏行情。

1. 股市资金流出数据

今日, 龙虎榜数据表明, 北向资金于有色金属赛道呈现百亿级撤离状况, 周期主题基金在这种情况下也同步降低对资源龙头的仓位;期货市场里, 多头集中进行平仓操作, 沪锡及沪铜的主力合约各自的空头持仓于单日增加了1.2万手, 此情形下, 因多头资金较快地离场从而令下跌幅度被放大。

2. 品种差异案例:锡领跌根源在于涨幅最高、获利盘最厚

因缅甸雨季供给收缩的预期被提前2个月充分炒作, 锡价自6月低点起累计上涨超15%, 它是本轮行情的领涨品种, 且高位筹码松动最为明显。下游焊料企业、半导体封装企业面对41万/吨以上的高价原料, 全面停止集中补库, 只是消耗自有库存, 现货市场买盘缺位, 价格缺少承接, 单日跌幅远超铜铝锌。

贸易商在一线反馈称, 上海金属现货市场今日询价量环比下滑了40%, 无锡金属现货市场今日询价量同样环比回落了40%, 大部分加工厂处于观望状态, 等待价格进一步回落, 在投机多头集中离场过后, 盘面丧失了支撑。

三、在国内, 下游步入传统消费淡季, 短期内, 刚需不够充足, 无力承接高价的原料。

7月, 国内地产进入季节性淡季, 家电进入季节性淡季, 线缆进入季节性淡季, 机械制造进入季节性淡季, 叠加高温天气, 多地加工企业限电, 多地加工企业停工, 金属采购需求阶段性走弱, 无法对冲宏观利空带来的抛压。

1. 细分行业开工数据佐证淡季压力

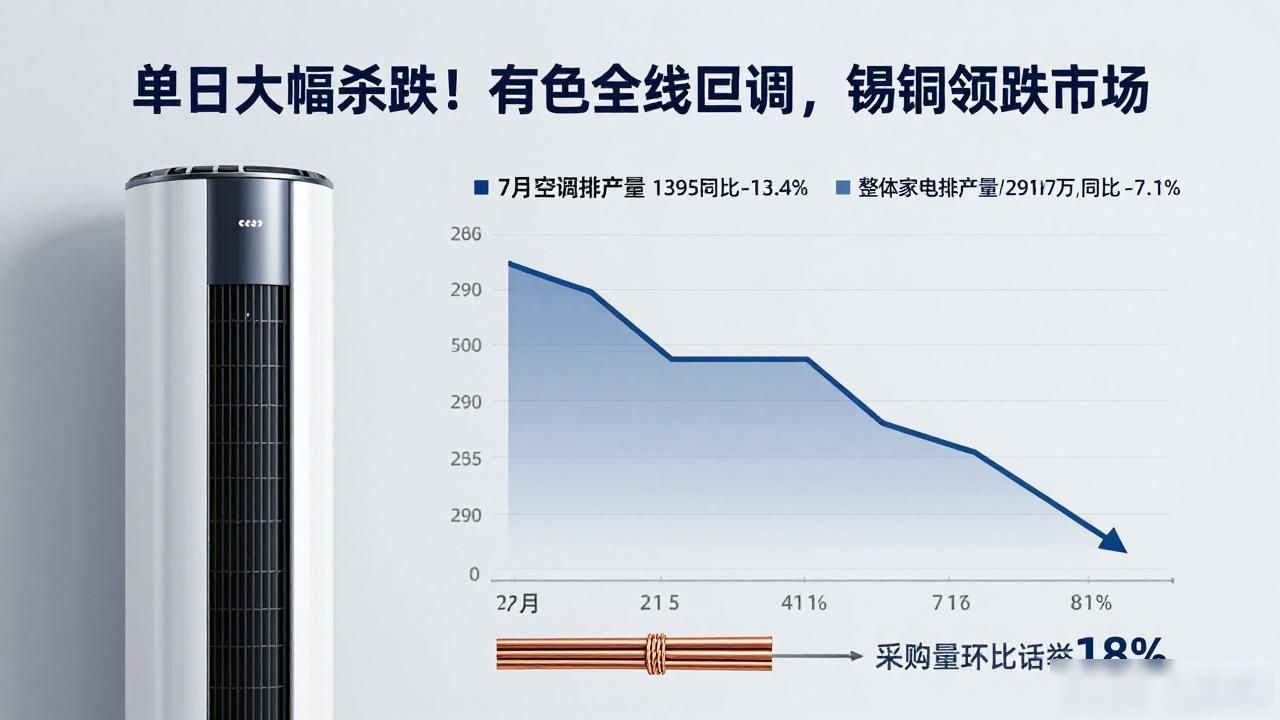

家电端, 7月时, 国内空调的排产量为1395万台, 此数据与同比相比下滑了13.4%, 整体家电的排产量是2917万台, 同比下降幅度为7.1%, 漆包线以及铜管的采购量环比呈现下滑态势, 下滑比例为18%。

针对铝加工端而言, 全国当中铝板带的龙头企业开工率为69.4%, 与上一阶段相比, 呈现出环比下滑0.6个百分点的态势, 铝线缆的开工率则是66.6%, 环比的下降幅度达到了2.4%, 传统消费需求持续朝着走弱的方向发展。

新能源存在着长期的增量情况, 然而在短期内, 订单方面没办法去对冲传统行业淡季所带来的拖累, 下游企业一般是按照需求来进行采购, 并没有主动囤货的意愿。

2. 终端企业实操案例

自称浙江的好多家从事铜线缆生产的企业表明, 7月新签订的订单跟环比相比减少了22%, 企业的原料库存能够维持25天的生产, 在现阶段不会进行追加采购;珠三角地区的焊料厂已经把6月以高价备的货全部消耗完了, 锡的采购量跟环比相比减少了一半, 现货成交一直持续着冷清的状态。高温限电进一步对加工产能进行了压缩, 金属需求的阶段性出现走弱的情况, 这成为了价格回调的产业方面的推手。

四、多重短期利好提前兑现,市场进入“利好出尽”逻辑切换阶段

在此之前, 支撑本轮有色反弹的各类供给受到扰动, 产业出现利好, 这些已被市场充分计价, 短期内没有新增的催化因素, 资金主动切换交易逻辑, 这是板块集体走弱的重要内因。

1. 当前, 锌价因扰动因素而产生的利好已然兑现, 在此之前, 韩国的冶炼厂发生失火事件, 由此带来的供给收缩预期, 已经完全被计入到价格当中。目前, 并没有新的停产消息对其进行刺激, 多头因此也彻底失去了炒作的逻辑。

2. 用于锡矿的雨季预期提前进行定价, 缅甸5至7月期间, 因雨季致使产量减少、运输受阻这一信息已被市场完全消化, 短期内并无突发的矿山停产、运输中断等状况产生新的利空。

3. 由于铜矿紧缺是长期存在的逻辑, 短期内又没有突发的催化因素, 所以当前铜精矿加工费处于-128美元/吨的历史低位, 矿端呈现出极度紧缺的状况, 不过这属于长期的稳态逻辑, 因为缺少短期事件的刺激, 故而难以支撑盘面继续冲高。

简单来说, 先前那些支撑着价格上涨的题材都已经完全落实了, 市场之中缺少新的能够带来有利影响的驱动因素, 一旦宏观层面出现不利的情况, 那些做多的力量很容易集中起来选择离场, 进而引发快速的回调现象。

五、板块存在结构性分化, 其中锡和铜带头下跌, 铝与之对立, 镁的表现与之相对从而抗跌, 供给方面因硬约束划分出了强弱格局。

就在今天, 市场可不是全板块都毫无差别的下跌, 品种的走势, 那完全是由自身供给方面的基本面来决定的, 强弱分化清清楚楚, 这也恰好印证了, 本轮仅仅只是短期情绪的回调, 而并不是产业趋势的反转。

领跌品种:锡、铜

1. 金属锡, 供给约束长期都存在着, 然而在短期内, 缅甸矿进口呈现出阶段性脉冲式的增量情况, 其加工费有小幅的上调, 使得供给在边际上得到了缓解, 再加上下游电子消费处于淡季, 在这双重压力之下, 它成为了杀跌的主力。

2. 对于电解铜而言, 铜矿长期存在紧缺状况, 然而在7月的时候, 国内精铜预估产量为116.61万吨, 相较于上月环比有小幅增产, 增产幅度为1.8%, 于此情形下, 短期供应出现了小幅释放的情况, 再加上传统线缆处于淡季, 整体价格因此而承受压力。

抗跌品种:电解铝、金属镁

1. 电解铝, 国内合规产能, 是永久锁定在4553万吨这样的红线之上的 , 不存在新增产能进行投放的情况 , 光伏、新能源车轻量化方面的刚需持续且稳定 , 其跌幅只为锡铜跌幅的一半。

2. 前期, 金属镁深度回调到了冶炼成本线, 众多好多数量的中小厂商面临成本倒挂状况, 因这个, 减产的预期支撑着价格。今天, 它呈现横盘震荡态势, 并未跟着大盘下跌, 底部的支撑相当牢固。

中性偏弱:锌、铅

锌冶炼厂成本出现倒挂情况, 其减产逻辑在长期保持有效状态。然而, 在此之前其涨幅过于巨大, 所以跟随板块进行回调。铅蓄电池进入到传统淡季, 其走势也同步逐渐走弱, 不过下跌空间比较有限。

六、从中长期来看, 基本面是不会发生改变的, 在短期内出现的回调, 并不会改变由新能源所驱动的全球金属紧缺周期。

这一轮, 单日出现杀跌情况, 是资金、情绪以及季节性因素相互叠加所形成的短期调整, 有色金属长期以来供需处于紧平衡状态, 其底层逻辑压根没有发生任一丝毫改变, 四大核心支撑逻辑始终持续有效。

1. 铜矿供给长期刚性紧缺

过去十年间, 全球铜矿资本开支一直处于持续不足的状态, 一座铜矿从实施勘探直至投产, 其周期长达10到15年, 智利那些老牌矿山的矿石品位从原本的1.5%下滑到了0.65%, 导致开采成本大幅提升, 当前铜精矿加工费呈现为持续负值, 全球显性库存仅仅只有112.1万吨, 处于近乎五年的低位, 供给端难以实现放量以此来对冲需求增长。

2. 新能源赛道海量增量持续释放

光伏在持续扩张, 储能也在持续扩张, 新能源汽车于持续扩张模式中, AI 算力中心同样处于持续扩张态势, 机构展开测算, 得出 2030 年清洁能源会贡献 60%以上铜新增需求的结论;单车新能源车的用铜量是燃油车的 3 至 4 倍, AI 服务器的锡消耗量是传统服务器的 3 倍, 长期需求增速始终高于供给增速。

3. 铝、锌、镁供给存在硬性天花板

确定了中长期的锌、镁冶炼厂普遍成本倒挂状态有着极为强烈的减产意愿, 这是因为国内的电解铝产能红线被永久锁定, 还因为印尼对镍、锡开采出口进行严苛控制, 进而已确定了存在供需缺口。

4. 库存整体处于历史低位

全球范围内, 铜的显性库存持续减少, 锡的显性库存也在持续去库, 现货市场上, 流通的货源变得稀缺起来, 价格大幅连续暴跌, 然而却缺少产业基本面的支撑, 所以下跌的空间有限。

七、短期后市预判与核心风险提示

行情节奏预判

短期内, 在多达1至3个交易日的时间区间里, 所述板块将会持续维持一种震荡着去寻找底部的行情, 其中, 美元、美联储所推行的政策以及美伊之间的地缘冲突, 依旧是主导着波动情况的核心变量;不过, 对于铜、铝、锡而言, 其供给方面存在的硬约束已然筑牢了底部, 出现深度且连续暴跌的概率非常低。

八月至九月期间, 国内的家电产业迎来传统消费旺季, 线缆产业也迎来传统消费旺季, 储能行业同样迎来了属于它的传统消费旺季, 新能源企业在三季度进行集中式排产, 下游补库需求进行有效释放, 有色金属有希望再次迎来修复反弹的行情。

核心风险提示

1. 美联储释放出更为强劲的鹰派信号, 美元持续呈现大幅走强态势, 这种态势持续对大宗商品估值进行压制。

2. 美国与伊朗之间的冲突呈现完全全面扩散的态势, 全球范围内制造业的需求出现大幅度的收缩情况, 金属消费的预期往进一步走弱的方向发展。

3. 集中于海外地带的众多矿山恢复生产, 矿端原本存在的紧缺态势在一定阶段范围内得到缓解, 进而对价格的底部支撑起到了削弱作用。

4. 国内, 稳消费政策, 落地的情况, 没有达到预期, 下游方面, 传统行业, 淡季的时间, 持续被拉长。

结语

截至7月13日, 有色金属整体呈现暴跌景象,出现全体幅面向下游探低走势, 这是于前一段时间的有色金属所没能表现出的, 其中锡与铜在市场中起到重要下跌带头作用显著下跌。致使该现象出现的本质原因, 是多种短期利空因素突然集中大量释放, 从而引发资金止盈抛出行为结果, 并非是有色金属长期原本紧需要求循环宣告结束。在短期方面, 宏观经济紧缩、消费处于淡季、利好消息已经兑现, 三种压力共同作用产生共振, 使得盘面波动被放大。然而, 供给端刚性约束、新能源长期增量这两个核心底层逻辑并未发生改变。

要把握当下的有色行情。关键在于区分出短期的情绪波动以及中长期的产业趋势。短期需谨慎去规避高位投机筹码兑现的风险。去等待那个抛压能充分释放的时候。中长期要着重聚焦于铜、铝、锡、锌等新能源的核心金属.因它们有着供给紧缺的情况。还叠加考量新能车、光伏、AI算力在持续扩容。本来, 这一轮的回调, 反而会带来低位布局机会。随着逼近下游8月的消费旺季。供需格局将会迎来边际改善。有色金属修复性行情, 仍值得去持续跟踪观察的。